काठमाडौं – यदि तपाईँ स्टार्टअप व्यवसायी हुनुहुन्छ भने सरकारबाट बिना धितो ३ प्रतिशत ब्याजदरमा २० लाख रुपैयाँसम्म कर्जा पाउनुहुन्छ । तर यसका लागि व्यवसायको योग्यता पुग्न आवश्यक छ । यस वर्ष स्टार्टअप उद्यम कर्जा प्रदान गर्नका लागि सरकारले ७३ करोड रुपैयाँ बजेट विनियोजन गरेको छ ।

सरकारले नवप्रवर्तन व्यवसायीहरूलाई प्रोत्साहन गर्ने उदेश्य स्वरुप स्टार्टअप उद्यम कर्जा कार्यक्रम सञ्चालन गरिरहेको छ । र, यो वर्षका लागि पनि यस्तो कर्जा लिन इच्छुक व्यवसायीहरूलाई परियोजना प्रस्ताव आह्वान गरिएको छ । गत बुधबार कात्तिक १९ गते औद्योगिक व्यवसाय विकास प्रतिष्ठानले सूचना प्रकाशित गर्दै स्टार्टअप उद्यम कर्जा सञ्चालन कार्यविधि, २०८२ (पहिलो संशोधन सहित) बमोजिम कर्जा लिन इच्छुक योग्य उद्यमीबाट आवेदन आह्वान गरेको हो । उद्यमीहरूले २१ दिनभित्र अर्थात् मङ्सिर १० गतेसम्म यो कर्जा लिनका लागि परियोजना प्रस्तावसहित आवेदन पेस गर्नुपर्नेछ ।

त्योभन्दा पहिला बुझौँ, स्टार्टअप व्यवसाय भनेको के हो ? तपाईँँको व्यवसाय स्टार्टअप हो कि होइन ?

सामान्य अर्थमा बुझ्नुपर्दा स्टार्टअप एउटा नयाँ, द्रूत रूपमा अघि बढिरहेको व्यवसाय हो, जुन सामान्यतया नयाँ आविष्कार वा अद्वितीय व्यापार मोडेलमा आधारित हुन्छ । जुन, विस्तारित प्रविधि र सञ्जालसँगसँगै विस्तार भइरहेको छ ।

१५ औँ पञ्चवर्षीय योजना (२०७६–७७ देखि २०८०–८१) मा स्टार्टअप व्यवसायलाई समेटिएको थियो । आव २०७६–७७ को बजेटमा स्टार्टअप व्यवसायको प्रवर्धन एवं उद्यमशीलताका लागि परियोजनाकै धितोमा सहुलियतपूर्ण कर्जा दिन १ अर्ब रुपैयाँ छुट्याइएको थियो ।

आव २०७७-०७८ को बजेटमा नवप्रवर्तनकारी कार्यमा लगानी प्रोत्साहन गर्न चाहने उद्यमी व्यवसायीलाई दुई प्रतिशत ब्याजदरमा सहुलियत ऋण दिइने, नवप्रवर्तन सुरुवाती पुँजीका लागि ५० करोडको व्यवस्था गर्ने, युवा उद्यमशीलता विकासका लागि सबै प्रदेशमा युवा नवप्रवर्तन केन्द्र स्थापना गर्ने घोषणा भयो ।

यद्यपि, स्टार्टअपसम्बन्धी स्पष्ट नीतिको अभावको कारण उक्त कार्यक्रम कार्यान्वयन हुन सकेन । आव २०७८-७९ को बजेटमा पुन: स्टार्टअप व्यवसायीले आफ्नो परियोजना धितो राखेर एक प्रतिशत ब्याजदरमा २५ लाख रुपैयाँसम्म बीउपुँजी कर्जा उपलब्ध गराइने व्यवस्था गर्यो ।

त्यस्तै, स्टार्टअप व्यवसायको दर्ता, नवीकरण तथा अन्य सेवा एकद्वार प्रणालीबाट मिलाउने, यस्ता व्यवसायमा वैदेशिक लगानी भित्र्याउन नीतिगत सहजीकरण गर्ने र स्टार्टअपका लागि १ अर्बको च्यालेन्ज फन्ड स्थापना गर्ने घोषणा गरियो । यद्यपि, उक्त व्यवस्था पनि कार्यान्वयन हुन सकेन ।

फेरि, आव २०७९-८० को बजेट वक्तव्यमा पनि अघिल्ला आवमा घोषणा गरिएका कार्यक्रमलाई निरन्तरता दिनुको साथै यस कार्यक्रमको प्रभाव मूल्याङ्कन गरी सुधार गर्ने भनियो । यो बीचमा स्टार्टअपको स्पष्ट नीति नहुँदा रकम बाँडफाँट गर्न र स्टार्टअप पहिचान गर्न गाह्रो भएको थियो । निजी क्षेत्रले स्टार्टअपको कानुनी परिभाषा दिनुपर्ने कुरालाई जोडतोडले उठाउँदै आइरहेको थियो ।

अन्ततः वैशाख २०८१ मा तेस्रो लगानी सम्मेलनको एक साताअघि स्टार्टअप उद्यमले कानुनी परिभाषा पायो । यो बेला लगानी सम्मेलनलाई लक्षित गरी सरकारले ‘लगानी सहजीकरणसम्बन्धी केही नेपाल ऐनलाई संशोधन गर्न’ अध्यादेश ल्यायो र सोही अध्यादेशमार्फत विभिन्न ८ वटा ऐनका विभिन्न व्यवस्था संशोधन गर्न गरिएको थियो ।

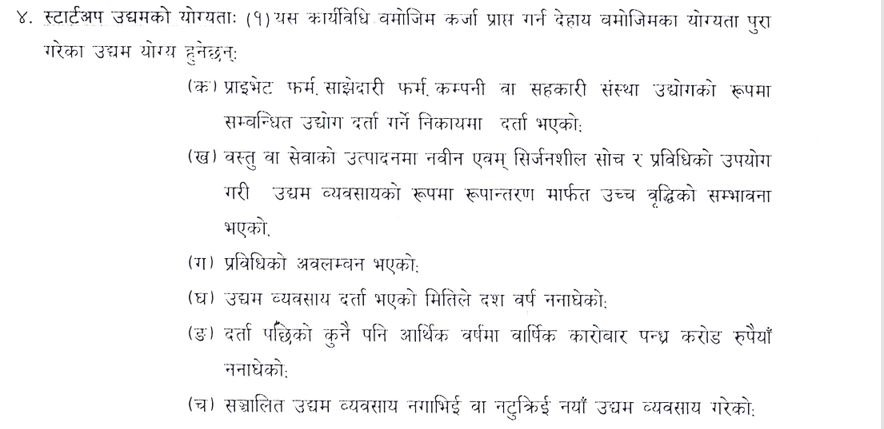

पहिलोपटक गरिएको परिभाषाअनुसार स्टार्टअप हुनका लागि कुनै फर्म वा कम्पनीले कुनै वस्तु वा सेवा र प्रक्रियाको विकास, उत्पादन ,सञ्चालन र वितरणमा नवीन अन्वेषण तथा सिर्जनशील सोचको प्रयोग गरी व्यावसायिक रूपमा सञ्चालन भएको हुनुपर्छ ।

त्यस्तै, नयाँ कम्पनी, प्राइभेट फर्म वा साझेदारी फर्मको रूपमा दर्ता भएको हुनुपर्ने, वस्तु वा सेवाको उत्पादनमा नवीन सोच र प्रविधि प्रयोग भएको, छिटो स्तरोन्नति सम्भावना भएको, दर्ता भएको मितिले १० वर्षको अवधि ननाघेको हुनुपर्ने उल्लेख छ ।

यस्तै दर्तापश्चात् कुनै आर्थिक वर्षको वार्षिक कारोबार १५ करोडभन्दा बढी नभएको हुनुपर्ने भनिएको छ ।

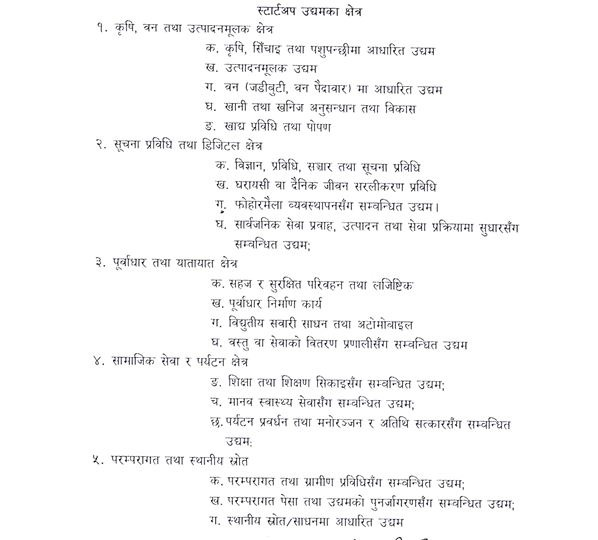

त्यस्तै, पहिलो संशोधनमार्फत स्टार्टअप उद्यमको योग्यतामा प्रविधिको अवलम्बन भएको, सञ्चालित उद्यम व्यवसाय नगाभिई वा नटुक्रिई नयाँ उद्यम व्यवसाय गरेको हुनुपर्नेछ पनि भनिएको छ । कृषि तथा पशुपन्छी, वन पैदावार, पर्यटन प्रवर्द्धन तथा मनोरञ्जन र अतिथि सत्कार, विज्ञान, प्रविधि, सूचना तथा सञ्चार, मानव स्वास्थ्य सेवा, शिक्षा तथा शिक्षण सिकाइ, अटोमोबाइल, परम्परागत प्रविधि, उत्पादन र सेवा प्रवाहको प्रक्रिया सुधार, घरायसी वा दैनिक जीवनयापन, खाद्य उत्पादन तथा प्रशोधन, सहज र सुरक्षित यातायात तथा पारवहन सेवा, खानी तथा खनिज अनुसन्धान र विकाससँग सम्बन्धित व्यवसायलाई स्टार्टअप उद्यमको क्षेत्र भनिएको छ ।

यसर्थ, उल्लेखित मापदण्डभित्र तपाईँँको व्यवसाय छ भने तपाईँ पनि स्टार्टअप व्यवसायी हुनुहुन्छ र सरकारले दिने सहुलियत कर्जाका लागि योग्य ठहरिनुहुन्छ ।

कसरी लिने स्टार्टअप उद्यम कर्जा ? यस्ता छन् प्रक्रिया

यस्तो कर्जा लिन चाहने उद्यमीहरूले सूचना प्रकाशित भएको २१ दिनभित्र परियोजना प्रस्ताव पेस गर्नुपर्नेछ । यो प्रस्ताव पेस गर्नका लागि उद्योग दर्ता र नवीकरण प्रमाणपत्रको प्रतिलिपि, प्यान नम्बर, कर चुक्ताको प्रमाणपत्र, अघिल्लो वर्षको लेखापरीक्षण प्रतिवेदनको प्रतिलिपि, फर्म, कम्पनी वा उद्योगको आधिकारिक प्रतिनिधिको नागरिकताको प्रमाणपत्रको फोटोकपी, नवप्रवर्तन तथा प्रविधिको प्रयोग भएको पुस्ट्याईं वा स्वघोषणा, कर्मचारी वा कामदारको अघिल्लो वर्षको वार्षिक तलब विवरणको प्रतिलिपि अनिवार्य छ ।

उल्लेखित कागजात सहित प्रतिष्ठानमै गएर फारम भर्न पनि सकिन्छ भने, अनलाइनबाट पनि आवेदन दिन सकिनेछ ।

कार्यविधिअनुसार स्टार्टअप कर्जा प्रवाह गर्न कुनै एक वा एकभन्दा बढी बैंकलाई तोक्न सकिनेछ भने कर्जा प्रवाहका लागि विनियोजन भएको रकमबाट कर्जा सुरक्षण नियमनलाई भुक्तानी गर्ने रकम खर्च गर्न सकिने व्यवस्था राखिएको छ । त्यस्तै, कर्जाबापतको रकम बैंकमा छुट्टै खाता खोली जम्मा गर्नुपर्नेछ भने खातामा बाँकी रहेको रकम आर्थिक वर्षको अन्त्यमा सङ्घीय सञ्चित कोषमा फिर्ता गर्नुपर्नेछ । स्टार्टअप कर्जा कार्यक्रमको कार्यान्वयन औद्योगिक व्यवसाय विकास प्रतिष्ठानले गर्नेछ । यस्तो कर्जाको अवधि अधिकतम पाँच वर्षको हुनेछ भने ढिलोमा कर्जाको पहिलो किस्ता लिएको एक वर्षपछि साँवा वा ब्याजबापतको रकम फिर्ता गर्न सुरु गर्नुपर्नेछ ।

यो कर्जाको ब्याजदर वार्षिक तीन प्रतिशत हुने पनि कार्यविधिमा उल्लेख छ । कार्यविधिबमोजिम बैंकले कर्जा प्रवाह गर्दा स्वीकृत व्यवसाय वा परियोजना धितोका रूपमा राख्नुपर्नेछ । व्यवसाय वा परियोजनाको बीमा भने उद्यमीले स्वयम् गर्नुपर्नेछ । यस्तो कर्जा प्रस्तावको मूल्यांकन गर्न प्रतिष्ठानले समिति गठन गरेको हुन्छ । सो समितिले उद्यमीको उद्यमको हालको अवस्था, व्यवसायको सम्भावना, प्रविधिको अवलम्बन, प्रयोग भएको कच्चा पदार्थको स्रोत, प्रस्तावको प्रस्तुतीकरण, रोजगारी दिएको अवस्था लगायत हेर्छ ।

समितिले प्रस्ताव पेस गरेकाहरूको सूचीबाट योग्य प्रस्तावकहरू छान्छ । र, उनीहरूलाई व्यावसायिक प्रस्तावको प्रस्तुतीकरण दिन लगाउँछ । यी सबैको मूल्यांकनपश्चात् प्रस्तावको क्रेडिट अप्राइजल गर्न कर्जा दिने बैंकमा पठाउँछ । क्रेडिट अप्राइजल भनेको कर्जा सुविधाको लागि आवेदन गरेको कुनै उद्यमीको वित्तीय स्थिति वा ऋणको योग्यता मूल्यांकन गर्ने प्रक्रिया हो । तत्पश्चात्, बैंकले दश दिनभित्र क्रेडिट अप्राइजलबाट प्राप्त गरेको अंक प्रतिष्ठानलाई पठाउँछ । सबै मूल्यांकन प्रक्रियापश्चातको अंकको आधारमा मूल्यांकन समितिले जम्मा अंक तयार पार्छ ।

जसमा सबैभन्दा धेरै अंक पाउनेलाई प्राथमिकतामा राखेर समितिले कर्जा प्रदानको लागि बैंकलाई सिफारिस गर्छ । यस प्रक्रियामा प्रस्तावको अंक अनुसार रकमसमेत निर्धारण गरी समितिले बैंकलाई सिफारिस गर्छ । यस अघिसम्म यस्तो कर्जा न्यूनतम पाँच लाखदेखि २५ लाख रुपैयाँसम्म पाइन्थ्यो भने यस वर्ष संशोधित कार्यविधिअनुसार पाँच लाखदेखि २० लाख रुपैयाँसम्म पाइन्छ । कर्जाका लागि सिफारिस भएका प्रस्तावहरू प्रतिष्ठानको वेबसाइटमा प्रकाशित गरिन्छ भने फोन गरेर समेत जानकारी गराइन्छ । तर, यस अवधिमा सम्पकृमा नआउनेको प्रस्ताव रद्द गरिन्छ ।

वाणिज्य बैङ्कले कर्जा प्रवाह गर्दा बढीमा पाँच लाखसम्मको कर्जाको हकमा एक किस्ता, १५ लाखसम्मको कर्जा दुई किस्ता र त्यसभन्दा माथिको कर्जा तीन किस्तामा प्रवाह गर्ने कार्यविधिमा उल्लेख छ ।

स्टार्टअप उद्यमका लागि अयोग्य ठहरिने कारणहरू

यदि प्रचलित कानुन बमोजिम उद्योगको रूपमा दर्ता नभएको, वस्तु तथा सेवा विदेशबाट आयात गरी बिक्री वितरण गर्ने गरेको, कालोसूचीमा परेको होल्डिङ तथा लगानी कम्पनीको रूपमा दर्ता भएको भेटिए यो स्टार्टअप उद्यम कर्जाका लागि अयोग्य ठहरिने छ, साथै कर्जा प्रक्रिया तत्कालै रद्द हुन्छ ।

त्यस्तै, एक उद्यमी वा एकाघरका सदस्यले एकभन्दा बढी प्रस्ताव पेस गर्न, अन्य कुनै निकायबाट यसअघि सहुसलयतपूर्ण कर्जा वा स्टार्टअप उद्यम कर्जा लिएको पाइएपनि यो कर्जा प्रक्रिया रद्द हुन्छ ।

गत वर्ष छ सय परियोजनालाई कर्जा प्रदान गरिएको थियो । गत वर्ष भने कर्जा प्रदान गर्नका लागि एक अर्ब रुपैयाँ विनियोजन भएको थियो ।

यस्तै आव २०८०/८१ मा १६५ परियोजनालाई कर्जा प्रदान गरिएको थियो । त्यति बेला कर्जा वितरणका लागि २५ करोड रुपैयाँ विनियोजन गरेको थियो ।

प्रतिक्रिया

ट्रेन्डिङ

सम्बन्धित खवर